بازار مسکن در پایان قرن چهاردهم هجری شمسی روزهای خوبی را پشت سر نگذاشت. از یکسو رکود سنگین در بخش فروش ملک، سرمایهها را از این بازار خارج کرد و از سوی دیگر افزایش شدید اجارهبها، فشار زیادی به مستأجران وارد کرد که اکنون نزدیک به نیمی از جمعیت کشور را تشکیل میدهد.

در همین حال سازندگان ملکی نیز سالی کمرونق را سپری کردند. در سمت سیاستگذار مسکن نیز گرچه وعدههایی برای دریافت مالیات از خانههای خالی، ساخت یک میلیون مسکن در سال و ایجاد رونق در این بازار داده شد؛ اما در نهایت موفقیتی به ثبت نرسید تا سالی با شکست تمامی بازیگران به ثبت برسد.

گزارشهای تحلیلی ملکرادار از بازار مسکن در ۶ ماهه اول سال گذشته و زمستان ۱۴۰۰ نشان میدادند که بازار مسکن همچنان درگیر اثرات افزایش شدید قیمتها در سالهای ۹۷ تا ۹۹ هستند و جمعبندی کلی سال نیز نشان میدهد در نهایت بازیگران این بازار نتوانستند خود را از تبعات شوک وارد شده رها کنند.

خرید و فروش

بازار خرید و فروش ملک در سال ۱۴۰۰ شرایط آرام و باثباتی را سپری کرد و کارشناسان، ادامه این روند را برای سال جاری نیز محتمل میدانند هرچند یک عمل مهم ممکن است این ثبات را بهم بزند که در ادامه به آن خواهیم پرداخت.

در ۶ ماه ابتدایی سال گذشته رکود مطلق بر بازار مسکن حاکم بود و هرچند برخی مالکان تلاش کردند قیمتها را به شکل مصنوعی بالا نگه دارند؛ اما بازار این قیمتها را پس میزد. در همین حال سهم واحدهای غیر نوساز، کوچک و در نیمه جنوبی تهران از معاملات انجام شده، بیشتر شد.

در نیمه دوم سال این بازار اندکی به رونق گرایش پیدا کرد. بررسیها نشان میدهد با کاهش سرعت تورم در بازار مسکن، اختلاف شدید بین قدرت خرید متقاضیان با قیمت مسکن در حال کاهش است. تورم مسکن اکنون به کمتر از ۲۰ درصد رسیده که نصف تورم عمومی است و بدین ترتیب میتوان گفت حباب مسکن به تدریج دارد تخلیه میشود. در صورت تقویت توان متقاضیان خرید از طریق نظام پسانداز و دریافت تسهیلات متناسب با قیمت مسکن میتوان امیدوار بود که در ماههای آینده متقاضیان واقعی به تدریج وارد بازار شوند.

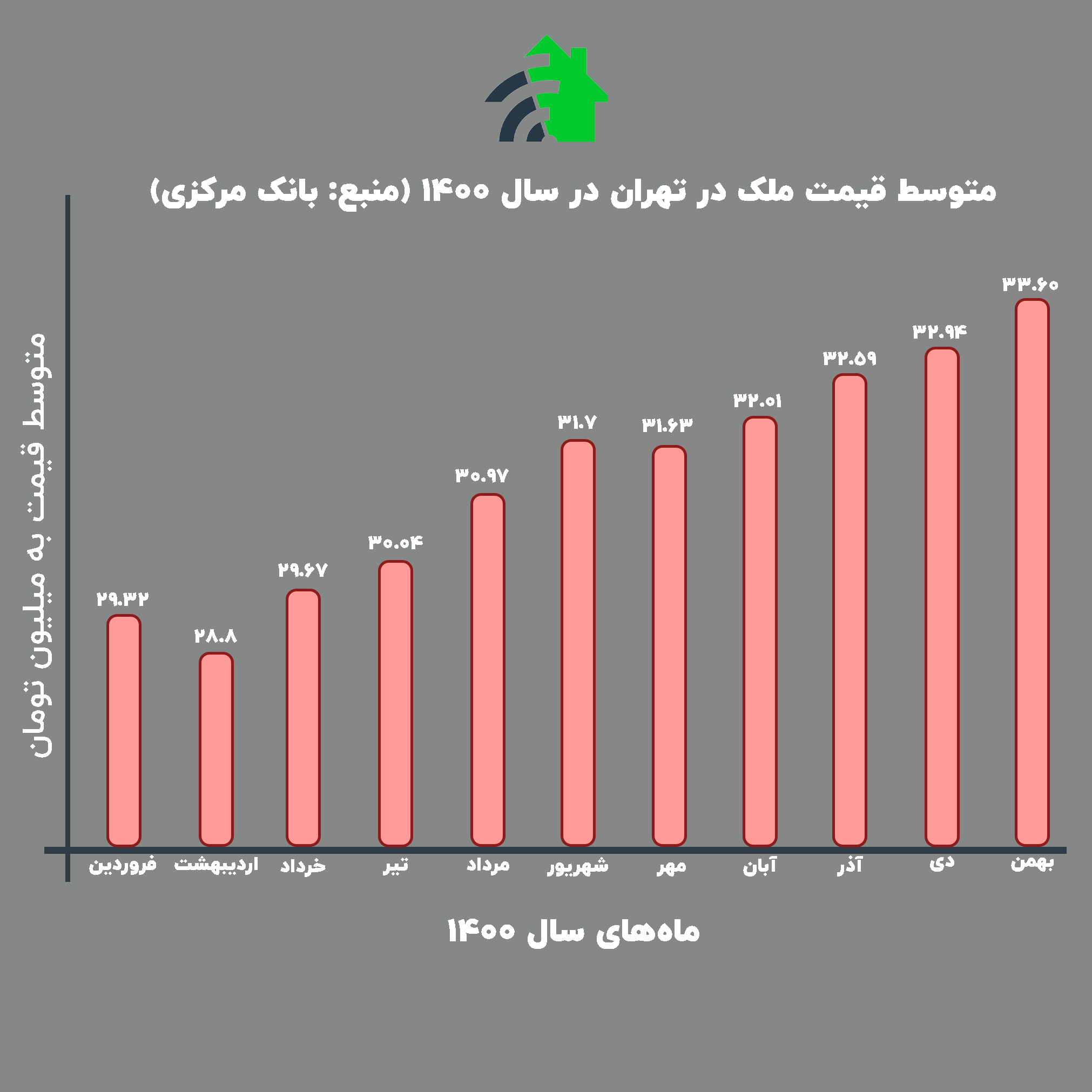

متوسط قیمت یک متر مربع آپارتمان در تهران در بهمن ماه از ۳۳ میلیون تومان عبور کرد؛ اما این تنها میانگین قیمتی است و آمارها نشان میدهند از منطقه ۶ به بعد، یک متر مربع آپارتمان، کمتر از این میانگین معامله شده است.

توزیع فراوانی تعداد واحدهای مسکونی معامله شده شهر تهران در بهمن ۱۴۰۰ نشان میدهد واحدهای مسکونی با زیربنای کمتر از ۸۰ متر مربع، بیش از ۵۷ درصد معاملات را به خود اختصاص دادهاند و همچنین نزدیک به ۶۰ درصد واحدهای مسکونی با قیمتی کمتر از متوسط قیمت، معامله شدهاند و بیش از ۴۶ درصد معاملات نیز به واحدهای مسکونی با ارزش کمتر از ۲ میلیارد تومان اختصاص داشته است.

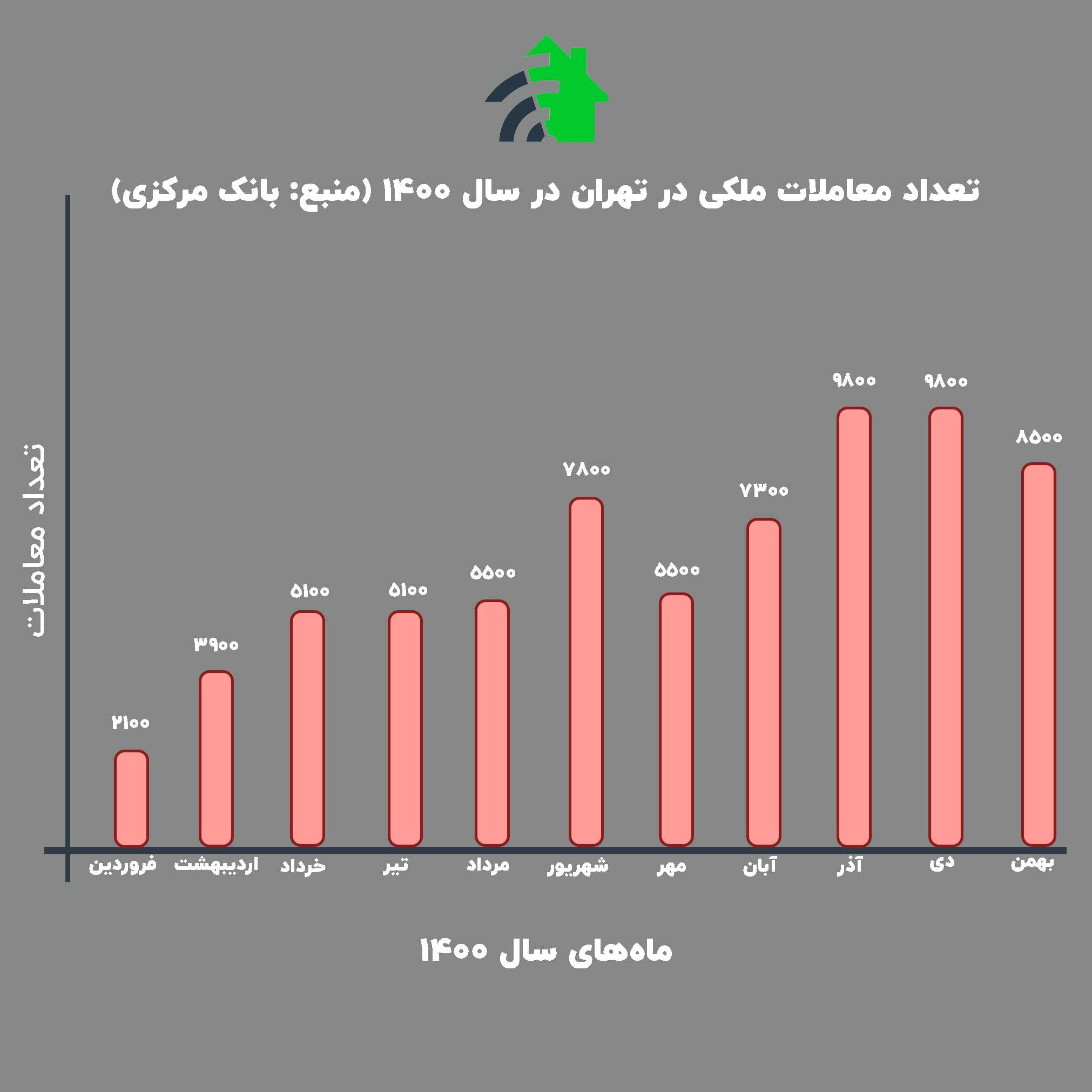

از نظر تعداد معاملات انجام شده نیز گرچه در نیمه دوم سال شاهد افزایش نسبی معاملات بودیم؛ اما هیچگاه تعداد آنها به ۱۰ هزار معامله در یک ماه نرسید و در پایان سال نیز مجدداً روند کاهشی به خود گرفت.

بررسی توزیع تعداد واحدهای مسکونی معامله شده در شهر تهران به تفکیک عمر بنا نیز نشان میدهد در بهمن ماه، گرچه واحدهای تا ۵ سال ساخت بیش از ۳۳ درصد معاملات را به خود اختصاص دادهاند؛ اما سهم این واحدها در مقایسه با بهمن سال گذشته نزدیک ۶ درصد کاهش یافته و در مقابل به سهم واحدهای با قدمت بالا افزوده شده است. این موضوع نشان میدهد همچنان خریداران واقعی مسکن نمیتوانند قیمتهای موجود را در بازار را تأمین کرده و مجبور به خرید خانههای قدیمیتر و ارزانتر هستند.

اجاره

همانطور که انتظار میرفت، پس از یک دوره افزایش شدید قیمت مسکن و نوسان کم اجارهها، در سال ۱۴۰۰ روند افزایش شدید اجارهبها در تهران و سایر شهرها آغاز شد. به صورت منطقی رقم رهن و اجاره یک ملک بین ۱۵ تا ۲۰ درصد قیمت فروش آن تعیین میشود. اگر این تعادل در دورهای از بین برود، باید انتظار تغییر قیمتها را داشت. افزایش قیمت ملک در سال ۹۹ رقم اجارهها را به حدود ۱۰ درصد و حتی کمتر رسانده بود و به همین دلیل در ۱۴۰۰ ناگهان اجارهبها افزایش یافت.

کارشناسان تخمین میزنند در دو سال اخیر، سهم هزینه مسکن در سبد هزینههای خانوار بین ۵۵ تا ۶۰ درصد شده است. در همین حال افزایش اجارهنشینی در یک دهه اخیر، فشار زیادی را به مستأجران وارد کرده است. افزایش سرسامآور اجارهبها نسبت به درآمدهای خانوار باعث شده بحث اجارهبها تبدیل به یکی از اصلیترین دغدغههای خانوادههای شهری تبدیل شود.

روند افزایش اجارهها که در نیمه اول سال شروع شده بود در نیمه دوم نیز ادامه یافت و اینطور به نظر میرسد که سقفی برای این افزایش وجود ندارد. حتی طرح دولت در زمینه مشخص کردن میزان افزایش اجارهها در شهرهای مختلف نیز کمکی به ثبات قیمتها نکرد.

نرخ رشد اجارهبها در سال ۱۴۰۰ حتی از تورم عمومی نیز بیشتر شد و در دی ماه در تهران به بیش از ۵۰ درصد و در کل کشور به ۵۴ درصد رسید. هرچند این روند در بهمن ماه اندکی کند شد و براساس گزارش بانک مرکزی، شاخص اجارهبها در شهر تهران و کل مناطق شهری به ترتیب معادل ۴۸.۴ و ۵۲.۲ درصد نسبت به ماه مشابه سال ۹۹ افزایش یافت.

روند افزایش اجارهها گرچه متوقف نشده و در اسفند ماه نیز ادامه یافت؛ اما خارج شدن ارقام این بازار از توان پرداختی مستأجران، باعث تغییر نوع فایلهای اجاره در شهرهای بزرگ شد. ناظران بازار اجاره میگویند در هفتههای پایانی سال ۱۴۰۰ تمایل مالکان به انعقاد قراردادهای رهن کامل بیشتر شد و حتی برخی از فایلها که در گذشته به صورت ترکیبی رهن و اجاره عرضه شده بودند در هفتههای پایانی سال به صورت رهن کامل درآمدند.

مشاوران املاک میگویند از آنجا که صاحبخانهها امکان دریافت اجارهبها متناسب با سطح مطلوب و مد نظر خود را ندارند، تصمیم گرفتهاند املاک خود را به صورت رهن کامل عرضه کنند تا حداقل بتوانند از طریق سپردهگذاری در شبکه بانکی، به صورت ماهانه عایدی نسبتاً قابل قبولی کسب کنند.

اما این ترفند نیز چندان نتیجهبخش نبود و همچنان فایلهای عرضه شده از توان پرداختی مستأجران بسیار بالاتر هستند و در نتیجه دوره انتظار عقد قراردادهای اجاره به بیش از یک ماه رسیده است. هرچند این تنها یکی از اثرات افزایش اجارهبها در شهرهای بزرگ است.

ساختوساز

رابطه ساخت مسکن و تورم ملک، یک رابطه معکوس است و هر زمان تورم در بازار ملک افزایش یابد، تیراژ ساختوساز، کمتر میشود. افزایش شدید تورم در سال ۹۹ عملاً بر ساخت مسکن جدید تأثیر گذاشت و پس از آن نیز ناتوانی خریداران مصرفی از تأمین قیمتهای بازار، سبب رکود این بازار شد.

سرمایهگذاران ساختمانی و خریداران مصرفی آپارتمان، بازندگان اصلی جهش قیمتها بودند و گرچه برخی از خریداران در نیمه دوم سال وارد این بازار شدند اما سازندگان همچنان درگیر تبعات رکود تورمی هستند.

بررسیها نشان میدهد علیرغم انتشار برنامهها و سخنانی درباره افزایش ساخت مسکن در کشور، به صورت واقعی اتفاق مهمی در این زمینه رخ نداده تیراژ ساخت مسکن در ۹ ماه اول ۱۴۰۰ نشاندهنده آن است که سازندهها و سرمایهگذاران ساختمانی بیشترین آسیب را از ناحیه رکود ملکی و جهش قیمت دریافت کردهاند.

برآوردها حاکی است متوسط قیمت زمین از سال ۹۶ تا پایان ۹۹ بیش از ۱۰ برابر و میانگین قیمت مصالح ساختمانی در این بازه زمانی حدود ۵ برابر افزایش یافت. این در حالی است که متوسط قیمت مسکن در این دوره بیش از ۷ برابر رشد کرد.

آمارهای رسمی منتشر شده از سوی مرکز آمار ایران نشان میدهد در ۹ ماه اول سال گذشته مجموعاً حدود ۲۸۰ هزار واحد مسکونی در کشور ساخته شد. این میزان در مقایسه با ۹ ماه اول سال قبلتر ۲۱ درصد افت کرده است.

کارنامه ساختوساز مسکن در ۹ ماه اول سال جاری نشاندهنده شکست سیاست عرضه مسکن دولتیساز در سال اول اجرای این برنامه است. براساس قانون جهش تولید مسکن و مطابق با سیاست متولی مسکن در سال ۱۴۰۰ قرار بود امسال یک میلیون واحد مسکونی ساخته شود. در صورت اجرای این برنامه در سال جاری باید در ۹ ماه اول امسال ۷۵۰ هزار واحد مسکونی در کشور ساخته میشد.

وجود ریسکهای غیراقتصادی، نرخ بالای تورم و رشد نقدینگی، رشد اقتصادی پایین و کاهش درآمد واقعی خانوارها از جمله دلایل رکود بخش ساختوساز عنوان میشوند.

مسکن در ۱۴۰۱

همه آنچه گفته شد درباره بازار مسکن در سال گذشته بود؛ اما پیشبینیهای برای سال جدید همگی موکول به یک متغیر مهم شدهاند که مذاکرات وین است. این مذاکرات در صورتی که به نتیجه مثبت (اجرای مجدد برجام) یا نتیجه منفی (شکست برجام) برسند، تأثیر مهمی بر تمامی بازارها و از جمله بازار مسکن خواهند گذاشت.

برخی کارشناسان اعتقاد دارند اگر برجام احیا شود، مسکن بزرگترین ریزش تاریخی خود را تجربه خواهد کرد. مصطفیقلی خسروی، رئیس اتحادیه املاک یکی از این افراد است که میگوید: «بازار فروش در انتظار نتیجه مذاکرات برجام است و با شوک مثبتی که توافقات به بازار وارد میکند، فایلهای فروش در ماههای آینده افزایش خواهد داشت.» به اعتقاد خسروی، بازار به سمت خریدار و قیمت رو به پایین به ثبات خواهد رسید.

محمد صادقالحسینی، کارشناس اقتصادی نیز گفته؛ اگر برجام احیا شود، پیشبینی مدلها این است که مسکن بزرگترین ریزش تاریخی خود را خواهد داشت؛ به طوری که ۲۰ تا ۳۰ درصد در شهرهای بزرگ کاهش قیمت مسکن را تجربه خواهیم کرد و در شهرهای کوچک میزان کاهش قیمت کمتر است.

به اعتقاد وی، اگر برجام اتفاق نیفتد و در صورت عدم هر گونه توافق، باز هم مسکن دارایی خوبی برای سال ۱۴۰۱ نیست، زیرا قیمت مسکن در بازار براساس دلار ۳۳ هزار تومانی است.

در مقابل کسانی هستند که بدبینانه به بازار مسکن نگاه کرده و میگویند حضور نهادی خاص و بانکها در بازار مسکن باعث میشود حتی با فرض احیای برجام، قیمتها به صورت چشمگیری کاهش پیدا نکنند. این افراد معتقدند بازار در سال ۱۴۰۱ روند سال گذشته را ادامه خواهد داد و با سرعتی کمتر از تورم عمومی به پیش میرود.