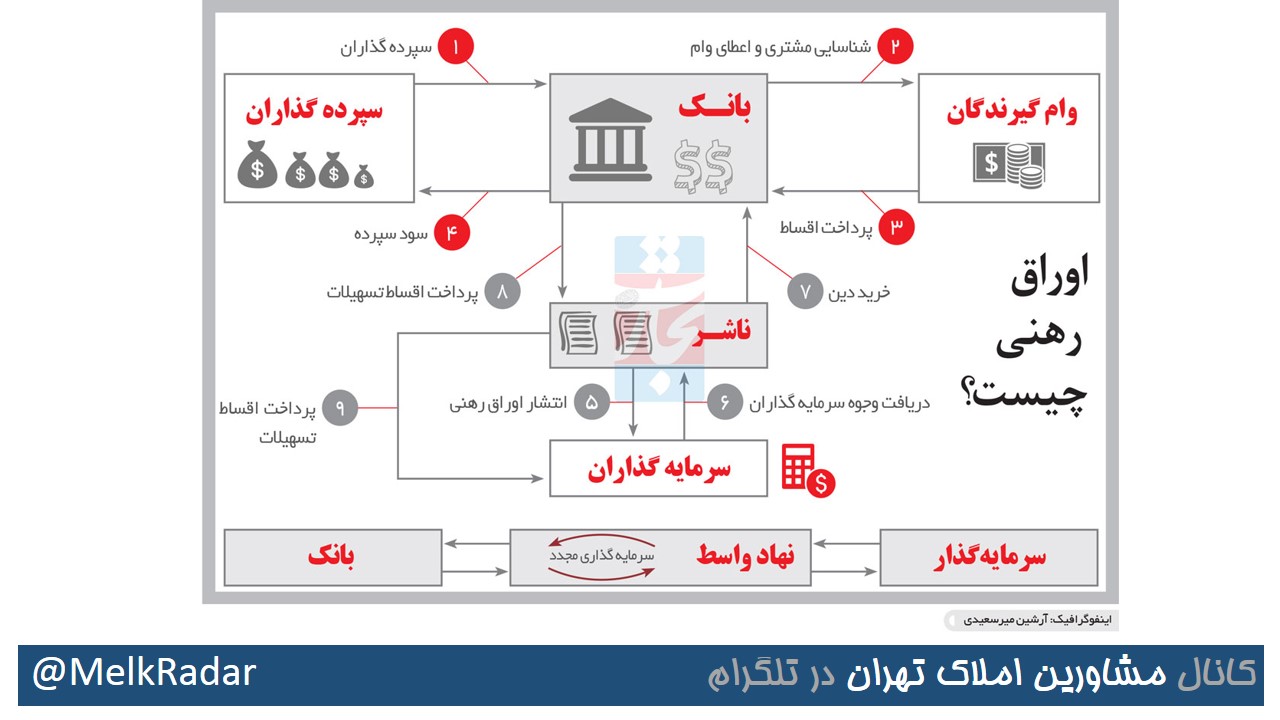

در تیرماه سال جاری شرکت تامین سرمایه بانک مسکن مبلغ 300 میلیارد تومان اوراق رهنی بانک متبوع خود را در کسری از ثانیه در بورس تهران به فروش رساند. نرخ سود آن اوراق حدود 5 /18 درصد بود؛ سودی که در آن زمان برای سرمایهگذاران جذاب به نظر میرسید. به گزارش ملک رادار و به نقل از هفتهنامه تجارت فردا، پیشبینی شده است که نرخ سود 5 /18 درصدی اوراق رهنی بانک مسکن دیگر برای سرمایهگذاران جذاب نباشد، و ظاهراً به همین دلیل انتشار 700 میلیارد تومان اوراق رهنی بانک مسکن که قرار بود در نیمه دوم سال جاری صورت گیرد، متوقف شده است. در اینجا سوالی مطرح میشود: طی چند ماه اخیر چه تغییری در هزینه فرصت سرمایهگذاران صورت گرفته که اجرای فاز دوم فروش اوراق رهنی حداقل به لحاظ نظری دیگر ممکن نیست؟

نرخ تورم در ماه پایانی اولین فصل از سال جاری به زیر 10 درصد رسید و متعاقباً بانک مرکزی برای بار دوم دستور کاهش نرخ سود سپردههای بانکی را صادر کرد. در تیرماه سال جاری فاز اول فروش اوراق رهنی بانک مسکن کلید خورد. خرید آنی اوراق رهنی بانک مسکن در فاز اول انتشار آن اوراق احتمالاً حامل این پیام بود که بازار نسبت به کاهش دستوری نرخ سود بانکی خوشبین بوده است.

انحراف بازار

بازیگران بازار با این تصور که نرخ سود سپردههای بانکی به حوالی 15 درصد خواهد رسید، از اوراق رهنی 5 /18درصدی استقبال کردند. انتظار میرفت که با کاهش نرخ سود سپردههای بانکی، رقیب قدرتمند اوراق رهنی مسکن، تضعیف شود و درنتیجه جذابیت آن اوراق در میان سرمایهگذاران حفظ شود؛ انتظاری که بعدها مشخص شد انحراف قابل توجهی از واقعیت داشته است.

بازیگران بزرگ بازار پول به دستورات مقام ناظر خود اعتنا نکردند و با وجود اینکه بهنظر میرسید اراده راسخی در میان بانکداران برای کاهش نرخ سود سپردههای بانکی بهوجود آمده است، نرخ سود سپردههای بانکی نهتنها کاهش نیافت، بلکه روندی معکوس در پیش گرفت.

نرخ سود سپردههای برخی از بانکها به بیش از 20 درصد رسید، و متناسباً هزینه فرصت سرمایهگذاران به سطحی بالاتر ارتقا یافت. با قدرت گرفتن رقیب عمده اوراق رهنی در بازار پول، موقعیت آن اوراق در بازار سرمایه تضعیف شد. به دنبال آن، قیمت بازار اوراق رهنی منتشره در فاز اول کاهش یافت و سرمایهگذاران اشتیاق خود را برای جذب نوبت دوم انتشار اوراق رهنی از دست دادند؛ چراکه آنها حالا برای خرید اوراق رهنی، نرخهایی بیش از 20 درصد مطالبه میکنند. نرخهایی که هزینه تامین مالی را برای ناشر اوراق رهنی یعنی بانک مسکن بالاتر میبرد، و صرفه اقتصادی این کانال تامین مالی را برای آن بانک از بین میبرد.

مساله نرخ سود

اما چرا با وجود اینکه نرخ تورم در حوالی 10 درصد آرام گرفته است، اختلاف نرخ سود سپردهها و نرخ تورم در ماههای اخیر افزایش یافته است؟ چرا نرخ سود تا این حد از تورم پیشی گرفته است؟

اختلاف نرخ سود بانکی و نرخ تورم، نرخ بازده واقعی نام دارد. نرخ بازده واقعی عموماً نمایانگر سطح بهرهوری بخش واقعی اقتصاد است. با فرض ثابت ماندن سایر شرایط انتظار میرود در اقتصادی که در مقابل مقدار مشخصی درونداد، مقدار بالاتری برونداد تولید میکند، نرخ بازده واقعی بالاتر باشد. در اقتصادی که از مقدار مشخصی از منابع، ارزشهای نسبتاً بیشتری خلق میکند، سرمایهگذاران نرخ بازده واقعی نسبتاً بالاتری را مطالبه میکنند. البته این تمام داستان نیست.

گاهی اوقات نرخ بازده واقعی تحت تاثیر بحرانهای مالی دستخوش تغییرات عمدهای میشود. در حال حاضر بانکهای کشور بهطور جدی با کسری نقدینگی مواجهاند. سمت راست ترازنامه بانکها طی سالهای گذشته عمداً به دلیل افزایش نرخ مطالبات سوخت شده و نیز اشتغال به شرکتداری از داراییهای غیرنقد و غیرمولد انباشته شده است، و این در حالی است که سمت چپ ترازنامه بانکها سرشار از سپردههایی است که اتفاقاً بسیار نقد و هزینهزا هستند. چنین ترکیبی از داراییها و بدهیها، بانکهای کشور را با ریسک نقدینگی عمدهای مواجه ساخته است.

به همین دلیل است که با وجود حجم نسبتاً بالای نقدینگی، اقتصاد کشور با تنگنای اعتباری مواجه است. بانکها در حال حاضر عمدتاً بهعنوان متقاضیان نقدینگی و نه فراهمکنندگان نقدینگی فعالیت میکنند. کسری نقدینگی بزرگترین بازیگران بازار پول، آنها را به بزرگترین متقاضیان این بازار بدل کرده است. بانکها در رقابت برای جبران کمبودهای نقدینگی خود، نرخهای سود بالا و بالاتری را به سپردهگذاران پیشنهاد میدهند. به همین دلیل است که با وجود کاهش قابلتوجه نرخ تورم، نرخ بازده واقعی کاهش نیافته است. البته این هم کل داستان نیست.

سرمنشأ اختلافا

از یک طرف تلاش بانکها برای تامین نقدینگی مورد نیاز خود در بازار پول به افزایش نرخ سود سپردههای بانکی انجامیده است، از طرف دیگر تلاش دولت برای تامین کسری بودجه خود هم از طریق نظام بانکی و هم از طریق بازار سرمایه، نرخهای پایه تامین مالی را در بازارهای مالی کشور بالا نگه داشته است. فروش حجم عمدهای از اوراق بدهی در بازار سرمایه، به کاهش قیمت بازار این اوراق انجامیده است. وقتی دولت حاضر است با نرخهایی بیش از 20 درصد از بازار بدهی تامین مالی کند، تکلیف سایر بازیگران بازار روشن است: آنها حاضر نمیشوند با نرخ مورد انتظار کمتری، پول خود را سرمایهگذاری کنند.

بدین ترتیب کاهش جذابیت اوراق رهنی 5 /18درصدی در بحران نظام بانکی کشور ریشه دارد. بحرانی که با افزایش هزینه فرصت سرمایهگذاران، رغبت آنها را برای خرید اوراق رهنی نسبتاً گران بانک مسکن کاهش داده است. البته کاهش قیمت فروش این اوراق که به معنی افزایش نرخ بازده آنهاست، فرصت فروش آنها را در بازار سرمایه فراهم میکند، ولی این کاهش قیمت معادل افزایش هزینه تامین مالی بانک مسکن است. از آنجا که نرخ تسهیلات مسکن بانک مسکن بهطور متوسط چیزی کمتر از 18 درصد است، افزایش هزینه تامین مالی تا نرخهای بالاتر از 20 درصد چیزی جز زیان اقتصادی برای بانک مسکن به دنبال نخواهد داشت.

راهکارهای بازارپذیری

عدم استقبال پیشبینیشده از فاز دوم انتشار اوراق رهنی که قرار بود در نیمه دوم سال جاری اجرایی شود، ریشه در واقعیتهای اقتصادی کشور دارد. با پذیرش این واقعیتها باید قبول کرد که طی ماههای گذشته هزینه تامین مالی در بازار بدهی کشور افزایش یافته است. بر این اساس چنانچه اصرار بر این باشد که کانال تامین مالی اوراق رهنی فعال نگهداشته شود، دو گزینه کلی پیش روی است:

- افزایش نرخ سود اوراق رهنی و تثبیت نرخ تسهیلات: بانک مسکن میتواند با افزایش نرخ سود اوراق رهنی، بازیگران بازار سرمایه را برای خرید این اوراق ترغیب کند و همچنین با هدف کمک به تحقق «رویای خانهدار شدن شهروندان»، نرخ تسهیلات متقاضیان وام مسکن را در نرخهای جاری تثبیت کند. بدین ترتیب مابهالتفاوت نرخ سود اوراق رهنی و نرخ سود سبد تسهیلات بانک مسکن باید از محل یارانه دولت تامین شود. این کار چیزی نیست جز سیاستی که بانک مسکن در سالهای اخیر اجرا کرده است، با این تفاوت که این بار، یارانه پرداختی به متقاضیان وام بسی بیشتر از گذشته خواهد شد.

- افزایش نرخ سود اوراق رهنی و افزایش نرخ تسهیلات:بانک مسکن میتواند تصمیم بگیرد که برای بازارپذیر شدن این اوراق، نرخ سود آنها را افزایش دهد، و همچنین برای تامین هزینههای افزایشیافته تامین مالی، نرخ تسهیلات اعطایی به متقاضیان مسکن را نیز افزایش دهد. بدین ترتیب بار هزینههای تامین مالی بانک مسکن به دوش متقاضیان وام مسکن میافتد.

اوراق رهنی به بیراهه رفت

همچنین این هفتهنامه در تحلیلی دیگر نیز به بررسی ابعاد این ماجرا پرداخته است که در ادامه میتوانید بخوانید. حدود یک سال از انتشار پرسر و صدای سه هزار میلیارد ریال اوراق به پشتوانه تسهیلات رهنی (MBS) و وعده انتشار 100 هزار میلیارد ریال اوراق رهنی توسط بانک مسکن میگذرد. وعدهای که در حال حاضر به دلیل ناتوانی بازار رهن ثانویه در تامین سود مورد انتظار سرمایهگذاران به حالت تعلیق درآمده است.

گرچه اوراقی که منتشر شد از جهت ماهیت شباهتی به اوراق رهنی موجود در بازارهای مالی دنیا نداشت. نه ریسک تسهیلات را از بانک انتقال میداد، نه به بهبود کفایت سرمایه بانک کمک میکرد و نه تسهیلات پشتوانه آن از ترازنامه بانک خارج میشد.

تنها یکسری جریانهای نقدی آتی تنزیل و به عنوان اوراق به پشتوانه تسهیلات رهنی در اختیار خریداران قرار گرفت. گرچه در نوشتاری در شماره 174 هفتهنامه «تجارت فردا» پیش از انتشار این اوراق، با وجود اشکالاتی که در بالا به آن اشاره کردم، از آن به عنوان یک اقدام مبارک یاد کردم که میتوانست فتح باب به حساب آید، اما گذشت زمان نشان داد انتشار اوراق رهنی توسط بانک مسکن با چالشی جدی روبهرو است. چالشی که فراتر از کشمکشهای موجود میان بانک مرکزی و سازمان بورس بر سر مجوزهاست.

راهاندازی ابزارهای مالی در هر کشوری بدون توجه به محیط اقتصادی-فرهنگی آن کشور نتیجهای جز ابتر ماندن آن ندارد. انتشار اوراق رهنی در فرابورس سبب میشود قیمت و بازده اوراق در یک بازار رقابتی شکل بگیرد، این در حالی است که نرخهای مربوط به تسهیلات بانک مسکن در فضای دستوری و یارانهای و با کمکهای بانک مرکزی در اعطای خطوط اعتباری و ابزارهای خاص بانک مسکن مانند حساب ممتاز شکل گرفته است. این باعث میشود بانک مسکن فروش تسهیلات خود را همواره به کسر انجام دهد، در نتیجه برخلاف رویه معمول در دنیا زیان دفتری شناسایی کند.

از طرف دیگر اگر بخواهد نقدینگی حاصل از اوراق را دوباره در بخش مسکن تسهیلات دهد، باید آن را با نرخی کمتر از نرخ تنزیل جریان نقدینگی ورودی ناشی از انتشار اوراق تسهیلات بدهد، مگر آنکه بخواهد در محلی به جز پرداخت تسهیلات مسکن مصرف کند، که این هم با فلسفه انتشار اوراق به پشتوانه تسهیلات رهنی و تبلیغات پیرامونی آن به منظور آزادشدن نقدینگی برای مصرف در بخش مسکن تناقض دارد.

با این تفاسیر به نظر میرسد با توجه به حجم پایین تسهیلات غیریارانهای در پورتفوی تسهیلات بانک مسکن، در عمل از هماکنون انتشار رهنی بانک مسکن در حجم بالا با چالشی جدی روبهرو است. از طرف دیگر سایر بانکها نیز به دلیل محدودیت پرداخت تسهیلات مسکن طی سالهای گذشته از پورتفوی قابل توجهی در این بخش برخوردار نیستند، بنابراین آنها نیز نمیتوانند در حجم وسیعی در این بازار وارد شوند. لذا با توجه به موارد فوق به نظر میرسد، انتشار 100 هزار ریال اوراق به پشتوانه تسهیلات رهنی دور از ذهن به نظر میرسد.