نویسنده: محمدرضا صادقی، دانشجوی دکترای مدیریت دانشگاه تهران و فعال بازار بورس

همزمان با اجرای برجام در دی ماه ۹۴ گشایش هایی جهت همکاری بانک های ایران در عرصه بین المللی با سایر بانک ها و موسسات مالی مطرح شد. در این راستا، اولین گام اصلاح ساختار مالی بانک ها و گزاردهی مالی آنها منطبق با استانداردهای بین المللی (IFRS) بوده است. سرمایه هر یک از بانک های بزرگ کشور همچون صادرات، تجارت، ملت و ملی حدود یک تا ۱٫۵ میلیارد دلار است که این حجم سرمایه چندان مورد توجه بانک های خارجی جهت انجام مراودات اقتصادی –جدا از نگاه سیاسی- نیست. از این رو، اجرای برنامه افزایش سرمایه بانک ها جهت اصلاح ساختار مالی آنها از سوی وزیر اقتصاد و دارایی و نیز رییس کل بانک مرکزی مطرح گردید. در صورتی که بانک ها برنامه افزایش سرمایه ۱۰۰ درصدی انجام دهند، می توانند در مراودات و مذاکرات خود با بانک های خارجی موفق عمل کنند و انتظار می رود تا این امر ابتدا در بانک های فعال در بورس و سپس توسط بانک های دولتی و خصوص اجرایی شود. پرواضح است که اجرای این برنامه می تواند تبعات مثبتی بر وضعیت سودآوری بانک ها در بلندمدت باشد، بانک مسکن نیز از این قاعده مستثنی نیست؛ زیرا که هر چه سرمایه بانک ها افزایش یابد، توان وام دهی آنها نیز به صورت اهرمی و فزاینده بالاتر می رود. لازم به ذکر است که بانک مرکزی در بسته سیاستی و نظارتی خود که هر ساله ارائه می کند برخی محدودیت هایی را برای بانک ها همچون اعطای تسهیلات به مشتریان حقوقی و حقیقی متناسب با سرمایه بانک ها اعمال می کند و از این رو می توان گفت هر اندازه که یک بانک بزرگتر باشد توان اعتباردهی آن بیشتر می شود و مشتریان زیادتری را جذب می نماید.

در همین راستا در اولین گام عملیاتی نیز، بانک مسکن و وزارت راه و شهرسازی که از دی ماه سال ۹۵ به دنبال بحث توسعهای شدن بانک مسکن و اضافه شدن ۵٠٠٠ میلیارد تومان به سرمایه این بانک بودند و البته تبصره آن که در لایحه بودجه ١٣٩۵ نیز وجود داشت ولی به دلیل مشکلات دولت و رکود اقتصادی این موضوع معطل مانده بود، سرانجام توانستند در آخرین روزهای اسفندماه ۹۵ تایید مصوبه افزایش سرمایه ۵٠٠٠ میلیارد تومانی بانک مسکن را از هیات وزیران دریافت نمایند. در این شرایط انتظار می رود بانک مسکن پس از افزایش سرمایه خود در سال ۱۳۹۶ با افزایش تقاضای مصرفی از طریق تسهیلات مواجه شود و احتمالا فعالان بازار مسکن برای ورود به دوره پیش رونق آماده شوند. بانک مسکن با افزایش سرمایه ۱۶۷ درصدی میتواند در سال پیش رو همراستا با سیاستهای بالادست از جانب دولت و بانک مرکزی، از همه بخشهای مسکن به خصوص تقاضای مصرفی خرید مسکن و همچنین ساخت و سازهای منطبق با الگوی مصرفی، از طریق پرداخت متنوع تسهیلات بانکی، حمایت مالی به عمل بیاورد. قابل توجه آنکه در یک محاسبه سرانگشتی، ۵ هزار میلیارد تومان افزایش سرمایه بانک مسکن نزدیک به ۴۰ هزار میلیارد تومان قدرت تسهیلات دهی این بانک را افزایش می دهد.

از سوی دیگر، زمزمه های کاهش نرخ سود سپرده های بانکی و همچنین وضع مالیات بر سود سپرده های بانکی نیز برای ۶ ماهه دوم ۹۶ (بعد از انتخابات ریاست جمهوری) به گوش می رسد. لذا همراستایی دو عامل فوق و افزایش قدرت وام دهی بانک ها، احتمال رونق بازارهای رقیب مانند مسکن، طلا، دلار و بورس را تقویت می نماید.

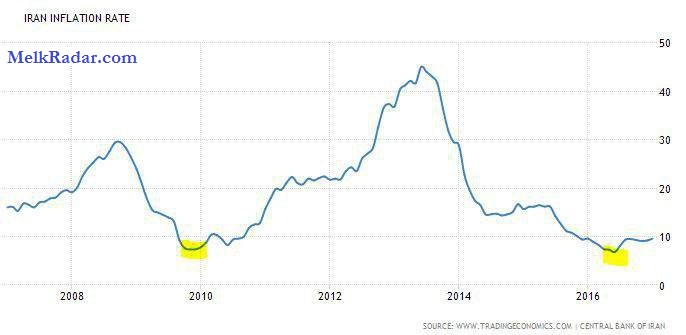

از سوی دیگر با یک نگاه تکنیکالی می توان پی برد که بیش از ۳ سال است که بازار مسکن در رکورد به سر برده است و این در حالی است که در سال ۹۵ علی رغم مثبت شدن رشد اقتصادی و نوسانات مثبت سایر بازارهای مالی، همچنان رشد این بخش منفی و حداکثر ایستا بوده است که می تواند فنر شروع رونق این بخش را هر چه بیشتر فشرده سازد. تجربه اداره اقتصادی ایران نیز نشان داده است که تمام دولت ها توانایی نگه داشتن تورم زیر ۱۰% را در میان مدت و بلندمدت نداشته اند (مگر آنکه رکود عمیق باشد) و انتظار می رود برای سال ۹۶ تورم به آرامی به سمت اعداد بالای ۱۵% حرکت کند و این نیز خود می تواند منجر به افزایش خزنده قیمت مسکن شود.

موارد فوق از عوامل جلو برنده رونق بخش مسکن محسوب می شود و حال آنکه تهدیدها و عوامل پیش گیرنده بسیاری نیز وجود دارد که پاشنه آشیلی برای رونق این بخش به حساب می آید. این عوامل به صورت اجمالی عبارتند از:

۱-انباشت خانه های خالی: بر اساس نتایج آخرین سرشماری عمومی نفوس و مسکن در سال ۱۳۹۵ تعداد واحدهای مسکونی خالی در کشور به ۲ میلیون و ۵۸۷ هزار و ۶۰۷ واحد رسیده است ۴۹۰ هزار واحد مسکونی آن در فقط در تهران بوده است، در شرایطی که تا قبل از سرشماری سال ۹۵ آمارها از وجود تنها ۱.۷ میلیون واحد مسکونی مازاد در کشور حکایت داشت، که اشباع سمت عرضه را نشان می دهد؛

۲-کاهش توان خرید مصرف کنندگان به دلیل کاهش قدرت خرید به خصوص برای املاک متوسط به بالا؛

۳-چرخش نگاه عموم شهروندان به مسکن از حالت کالای سرمایه ای به کالای مصرفی؛

۴-سودهای بالای بانکی بدون ریسک و اوراق دولتی.

در نهایت باید دید که جدال این دو نیروی جلوبرنده و پیش گیرنده، تحولات رونق یا رکود بازار مسکن را به کدام سو حرکت می دهد.

17 Comments

ابوذر

تحلیل جالبی بود.واقعا خوندمش

محسن

از لحاظ نوشتاري يكم مطلب گنگ هست بعضي جاها مثلا زمانيكه از افزايش سرمايه ٥هزار ميلياردي بانك مسكن ميگيد و مطرح بودن اين بحث تو لايحه بوجه

در كل خوب بود تحليلتون

اما با اين تحليل يعني افزايش قيمت خونه!!

و تورم ١٥درصدي!!!!

و عدم افزايش درامد مردم!!!!

باز با معضل عدم توانايي قشر متوسط براي خريد خونه مواجهه هستيم هرچند كه راه تسهيلاتي همچون وام فراهم باشه….

احسان

سلام و وقت بخیر

تحلیل بازار مسکن در سال جاری متاثر از عواملی چون رشد معاملات واحدهای کوچک ناشی از افزایش تقاضای زوجهای جوان علی الخصوص در شهر تهران، تفاوت آشکار تسهیلات اعطایی بخش مسکن با قیمت حقیقی مسکن، مشکلات حاد نظام بانکی کشور در زمینه اعطای تسهیلات، انجماد بخش قابل توجهی از داراییهای نظام بانکی کشور در در بخش مسکن، عدم توفیق در بهبود وضعیت مسکن مهر و مبهم ماندن طرح مسکن اجتماعی میباشد. جمیع مطالب عنوان شده وضعیتی توام با ابهام را پیشروی بازار مسکن قرار داده است.

از منظر تورم، اطلاعات مستخرج از اقتصاد ایران از حیث تورم تولید کننده و آیتمهای تاثیرگذار بر بخش مصرف، رشد نقدینگی به میزان قابل توجه، رشد درآمدهای نفتی کشور و پایین نگه داشتن نرخ دلار با توجه به سیاستهای بانک مرکزی عواملی است که نشانگر پتانسیل جهش قیمتها و افزایش تورم کشور برای سال جاری در سطحی بالاتر از تورم تک رقمی سال 95 میباشد.

جمیع مطالب عنوان شده نشانگر مشکلات ریشه دار بخش مسکن در زمینه وقوع رونق و همچنین حفظ اختلاف معنادار بین درآمد بخش قابل توجهی از اقشار جامعه با قیمت مسکن میباشد که شاخص توان پذیری بخش مسکن در اقتصاد ایران نیز مبین همین امر است.

در نهایت بایستی اینگونه بیان کرد که حتی در صورت رونق نسبی معاملات بخش مسکن کشور نیز، با توجه به دلایل عنوان شده رشد شارپی و سریع قیمت مسکن همانند رخداد سالهای 90 و 91 دور از ذهن میباشد و رشد به میزان تورم حاکم بر اقتصاد کشور بیشتر متصور میباشد. این امر به نوعی نشانگر حرکت مسکن به سمت کالایی مصرفی در اقتصاد ایران حداقل در میان مدت میباشد.

محمد حسین

ممنون از تحلیل خوبتون

یه سوال برای من پیش اومد اونم اینکه تا چه حد هدف از افزایش سرمایه بانک مسکن رو در جهت افزایش بهبود توان وام دهی و ایجاد رونق بیشتر بازار مسکن میدونید و تا چه حد اون رو به دلیل فرار از ماده 241 قانون تجارت(با توجه به تغییر نوع گزارش دهی بانک ها و شرکت ها از استانداردGAAP به استاندارد IFRS عملا تعدادی از بانک ها دچار بحث عدم کفایت سرمایه در برابر زیان انباشتشون شدن)

احسان

سلام و وقت بخیر

با توجه به اینکه در اقتصاد ایران دولت سهامدار بخش قابل توجهی از نظام بانکی کشور میباشد از دیرباز اعمال سیاستهای تزریق نقدینگی در زمینه حفظ توان اعطای تسهیلات و فرار نظام بانکی کشور از عدم کفایت سرمایه صورت میپذیرفته است. از منظر دیگر، پس از اجرایی شدن برجام و گشایشات نسبی صورت پذیرفته در این زمینه نظام بانکی کشور به جهت عقب ماندگی آشکار علی الخصوص در زمینه الزامات بازل 3 و 4 (نظام بانکی کشور در حال حاضر به سختی الزامات بازل 1 را رعایت میکند) ناچار به افزایش سرمایه در راستای فرار از عدم کفایت سرمایه و اصلاح ساختار صورتهای مالی خود میباشد. در نتیجه بخشی از افزایش سرمایه اخیر بانک مسکن در این راستا بوده و بخش دیگری از آن در راستای پاسخگویی به تقاضای مسکن اقشار جامعه میباشد.

بهامین

با سلام بسیار متشکرم بابت تحلیل تون، اما انچه که در واقعیت اتفاق می افتد، ایا در براورده کردن نیاز مردم کارامد است؟ وام مسکن با توجه به سودی که مردم باید در بازپرداخت به بانک برگردانند، بسیار زیاد بوده و تنها قشر خاصی هستند که توانایی پرداخت انرا دارند بعنوان مثال قشر کارگر جامعه با حقوق غیر ثابت ماهانه 1تا1.3میلیون تومان قطعا اگر اقساط وام را پرداخت کند در مخارج روزمره زندگی دچار مشکل می شود.

بنظر بنده حقیر این دست وام ها باید بدون سود و تنها با کارمزد انجام گیرد تا همه اقشار بتوانند از ان بهره ببرند، وگرنه اگر تحلیل جامع تر و تحقیقات میدانی صورت گیرد خواهید دید که اکثر مردم تمایلی به استفاده از وام مسکن ندارند ان هم بدلیل سود بالا.

با تشکر

یوسف

مطلب بسیار عالی بود

میثم

تحلیل خوبی بود فقط من متوجه نشدم چطور با افزایش سرمایه ۵۰۰۰میلیارد تومانی قدرت تسهیلات دهی بانک مسکن به ۴۰هزار میلیارد تومان میرسه؟ درضمن با تزریق این حجم پول به بازار مسکن به احتمال زیاد قیمت ها هم رشد چشمگیر خواهد داشت مگر اینکه بانک مسکن سازوکار مشخصی برای دادن وام به خریدار واقعی و نیازمند به مسکن داشته باشد و این مبالغ از کانال دلالان وارد بازار مسکن نشود

soli

سلام

با توجه به مطالبی که عنوان شد شما سال 96 رو سال رونق بازار مسکن می بینید؟

علی

با توجه به شرایط موجود شاید افزایش ساخت مسکن و رونق این بخش در کوتاه مدت بعید به نظر میرسه از نظر افزایش قیمت هم احتمالا در حد تورم باشه.

سبحان خوش سیرت

به نظر می رسد بازار مسکن وارد دوره رونق «نسبی» خواهد شد ولی به صورت کامل از رکود خارج نخواهد شد.

صادقی؛ نویسنده مقاله حاضر

سلام، اگر دقت کرده باشید در انتهای مقاله، مهمترین عوامل جلو برنده رونق بخش مسکن و تهدیدها و عوامل پیش گیرنده این بخش رو نگارش کردم و بیان کردم که جدال این نیروها سرنوشت این بازار رو رقم میزنه اما اگه نظر کاملاً شخصی نویسنده مقاله رو بخوایید، به نظر بنده قدرت عوامل پیشگیرنده رونق بیشتر هستش و حداقل برای یکی دو سال آینده، چشم اندازی برای رونق ساخت و ساز با توجه به پروژه ناموفق مسکن مهر و بلوکه شدن 250 میلیارد دلار سرمایه در این بخش، را مشاهده نمی کنم. اما احتمال تورم قیمتی وجود دارد.

بهزاد

سلام

اصل اولیه رشد عرضه و تقاضا هست،هیچ تقاضایی موجود نیست.هیچ پولی برای مسکن در دست مردم نیست.پولی که دست مردم بیاد،خرج هزینه های عقب افتاده خواهد شد،همچنین مرحله بعدی تعداد بالای مسکن های خالی تا مدت زیادی جوابگوی تقاضاهای اولیه خواهد بود که هیچ رونقی به ساخت مجدد نخواهد داد.این پروسه با فرض تزریق نقدینگی به جامعه در همین ماه،حداقل دوسال به طول خواهد انجامید.

هادی از قم

اگه نوشته بالا رو به دو بخش افزایش سرمایه بانک مسکن و رونق بخش مسکن تقسیم کنیم:

آ. افزایش سرمایه به خودی خود مشکلات بانک مسکن رو حل نمی کنه. مشکل اصلی اکثر بانک های دولتی یکی مطالبات معوق هشتش و دیگری وام های تکلیفی. البته مطالبات معوق خیلی در مورد بانک مسکن صدق نمی کنه چون زیر 3 درصد است (البته اگه مدیر عامل راست گفته باشه). خود سیف هم به این نکته اشاره کرده : “. . . برخی از بانک های دولتی زیان ده هستند و چون قیمت تمام شده تسهیلاتشان با بازده تسهیلات تطبیق نداشته یک روند منفی دارند . . . در حقیقت بانک های دولتی همه زیان ده هستند . . .”

به طور خلاصه چیزی که باید بهبود پیدا کنه سو مدیریت و بی انظباطی مالی بالادستی هاست.

اما در رابطه با بخش مسکن

ب. در شرایط کنونی اقتصاد ایران، مسکن با کمک وام (به شکل کنونی) از رکود خارج نخواهد شد علت اون هم نسبت بالای قیمت مسکن به قدرت خرید مردم هست. مطالب زیر رو در نظر بگیرید:

” . . . آمارها نشان می دهد میانگین نسبت قیمت مسکن به درآمد خانوارهای ایرانی پس از طی یک روند نزولی در دهه ۷۰ ، از سال ۱۳۸۰ شروع به افزایش نموده و در سال ۱۳۹۲ به حدود سه برابر سال ۱۳۸۰ رسیده است.”

یا

” . . . بررسی ها نشان می دهد قیمت مسکن در ایران ۲۱.۴۹ برابر سطح درآمد سالانه یک خانوار است که از این نظر ایران در میان ۱۲۰ کشور جهان رتبه ۱۳ را به خود اختصاص داده است. نسبت قیمت مسکن به درآمد سالانه خانوارها در برخی کشورهای دیگر عبارت است از: ونزوئلا ۲۸.۲۲، چین ۲۸.۰۹، تایلند ۲۱.۸۴، ترکیه ۷.۲۲، آلمان ۶.۱۳، قطر ۶، کانادا ۵.۴۱، عمان ۳.۱۳ و عربستان ۲.۹۳.”

الان یه وام مسکن 80 میلیونی 12 ساله اگه بدن بالای 1 میلیون 200 قسط دارد در حالی که 80 میلیون خوش بینانه نصف قیمت یک اپارتمان مناسب هم نیست.

حتی منتقدان افزایش وام ایرادات این چنینی هم مطرح می کنن:

” . . . سیف در پاسخ به این سوال که چرا در ارتباط با افزایش وام مسکن مصوبه دولت اجرایی نمی شود گفت: سقف وام غیر از مسکن مهر که ۲۰ میلیون تومان بود را به ۳۵ میلیون تومان افزایش دادیم که این افزایش برای زوج های جوان تا سقف ۵۰ میلیون تومان است. متاسفانه یکی از بدترین روش های تامین مالی که برای مسکن مهر انجام شد در نظر گرفتن پول پرقدرت بانک که تورم زا نیز هست بود و طبق این روش از ۱۰۰ هزار میلیارد تومان پایه پولی مبلغ ۴۳ هزار میلیارد تومان آن متعلق به مسکن مهر بود و این رقم اثر شدید تورمی دارد.”

در کل به نظر نمی رسه به این زودی از رکود خارج بشیم در صورت خروج هم افزایش قیمت مسکن حتی در خوشبینانه ترین حالت بیشتر از تورم نخواهد بود.

احمد آقا

فکر نمی کنم تاثیر خاصی داشته باشه

مادر

بالاخره ما میتونیم خونه بخریم یا نه؟!